(来源:上海国际棉花交易中心)佣金怎么调

风险提示及免责声明:本报告由棉交中心“上棉数链”基于公开信息生成,棉交中心对文中陈述、观点判断保持中立,不对所包含内容及数据的准确性、可靠性或完整性提供任何保证,不构成任何投资建议,仅供参考。 ]article_adlist-->配资炒股元股证券:ygzq.hk核心观点

棉花价格短期震荡偏强,受美棉主产区干旱担忧、印度临时豁免进口关税及国内低库存支撑,但下游淡季需求疲软制约涨幅;预计短期维持16000–16500元/吨区间运行。

行情回顾

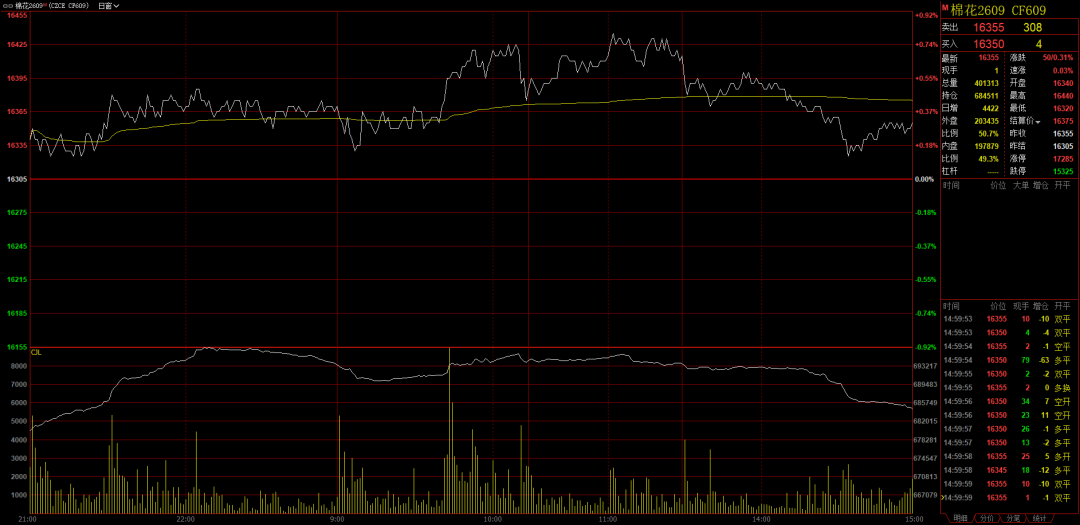

6月3日,郑棉主力合约收报16355元/吨,上涨0.31%,日内增仓4422手,量价齐升显示多头情绪增强。市场对新年度减产预期、低结转库存及外盘联动形成支撑,但纺企补库谨慎、纱线成交清淡抑制上行空间。

据上海国际棉花交易中心监测,截至6月3日,本年度新疆机采棉在库综合成本均价为14955元/吨(毛重),北疆均价为15000元/吨,南疆均价为14991元/吨;截至6月3日,本年度新疆机采棉期货仓单成本均价为15048元/吨(毛重),北疆均价为15053元/吨,南疆均价为15044元/吨。6月3日,新疆机采棉疆内库销售基差指数(31级双29含杂2.8%以内)为1363元/吨,较上一日下跌4元。其中,北疆基差为1412元/吨,奎屯、昌吉区域主流基差在1345–1465元/吨左右;南疆基差在1304元/吨,巴州、阿克苏两地主流基差在1325–1455元/吨左右,喀什地区在1050–1220元/吨左右。

基本面深度分析

供给侧:国内暂无抛储公告,商业库存持续去化,期末库存预期偏紧;新疆棉田现蕾期推进,虽前期受低温影响,但田管加强支撑单产预期。国际市场方面,美棉播种进度达66%,略快于去年但低于五年均值,得州等主产区底层墒情仍紧张,弃耕率高企;USDA预估2026/27年度全球产量同比下滑,巴西、巴基斯坦亦面临减产压力,供给端整体趋紧。

需求侧:下游进入传统淡季,纯棉纱交投清淡,佛山大圆机开机率降至2成,坯布订单基本收尾,纺企以刚需采购为主,补库意愿低迷。尽管部分高端纺企承接中东转移订单,但整体终端消费疲软,纱厂库存压力有限但出货困难,对棉花形成阶段性压制。

成本与利润:进口棉优质资源基差普遍上调,内外棉价差维持在3800–4200元/吨高位,顺挂格局抑制实际进口量。国内棉企挺价情绪浓厚,基差报价持稳;纺企利润受压缩,限电及淡季因素进一步削弱采购积极性。国家延续新疆棉花目标价格政策至2028年(基准价18600元/吨),稳定上游种植收益,强化中长期供应保障。

产业链联动:印度自6月1日起对棉花进口全额豁免11%关税五个月,虽主要针对高等级棉用于出口订单,实际进口量或受限,但政策释放明确利多信号,推升全球优质棉需求预期,并间接抬升中国进口成本。同时,原油价格上涨提升聚酯成本,扩大棉-化纤价差,增强棉花替代优势。

后市展望

短期(1–2周):棉价或维持16000–16500元/吨区间震荡,支撑来自低库存、外盘联动及政策底,压力源于下游淡季与高基差抑制成交。

中期(1–3个月):若美棉产区天气未显著改善、USDA维持减产预期,叠加国内新棉上市前供应收紧,价格有望测试16800元/吨阻力。

长期(3个月以上):取决于新年度实际产量兑现、消费复苏力度及宏观环境。

需重点关注:① 美棉主产区6–7月降雨与弃耕率变化;②国内是否启动储备棉轮出;③ 印度进口政策执行效果及对全球贸易流影响;④ 纺织品出口订单能否实质性回暖。

来源 | 上棉数链AI智能体

让中国为全球大宗纺织原料定价

期现联动服务实体经济

内外互通塑造中国价格

www.cottonsh.com

长按二维码关注棉交中心公众号

]article_adlist-->

长按二维码关注棉交中心PTA产业圈佣金怎么调

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

深度专栏:口碑信誉配资在国际蓝筹市场的资产配置情绪与筹码视角近期,在亚太股市的指数中枢上下反复试探阶段中,围绕“口碑信誉

2026-03-05

证券与房地产景气度深度 一图读懂\n\n全球与区域市场交替演绎,汇率波动与跨境资金流成为影响交易情绪的主线之一。 资金面

2025-12-31

投资者报告:现阶段走势对回撤敏感度较高的资金使用专业股票配资近期,在亚太投资板块的波动率抬升但趋势不明的阶段中,围绕“专

2026-01-16成熟市场股市中融资炒股平台的黑天鹅防御预案趋势研判近期,在多元股市生态的存量资金反复博弈阶段中,围绕“融资炒股平台”的话

2026-02-10近一年港股市场面对宽幅震荡周期的市场环境中杠杆炒股的风控体系近期,在境内外股市的结构性行情阶段中,围绕“杠杆炒股”的话题

2025-12-12