【内容摘要】6月12日,主要回购利率仍在上行;债市有所回暖;转债市场主要指数集体跟涨,转债个券多数上涨;各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【5月金融总量数据回稳,结构向优过程持续】6月12日,央行公布的数据显示,2026年5月新增人民币贷款5200亿,同比少增1000亿;5月新增社会融资规模为20293亿,同比少增2607亿;5月末,M2同比增长8.6%,增速与上月末持平;M1同比增长5.5%,增速较上月末高0.5个百分点。总体上,5月新增人民币贷款转正,金融数据出现回稳态势。不过,受稳增长需求不高,经济转型升级,企业和居民融资需求较弱,以及企业中长期贷款到期量大幅增加等影响,5月新增人民币贷款和新增社融延续同比少增态势。值得注意的是,当前货币金融的重点是做好五篇大文章,5月末普惠小微贷款余额同比增长10.2%,高于同期各项贷款增速。

【个人认购大额存单起点拟降至20万元】央行6月12日发布《大额存单管理办法(征求意见稿)》并向社会公开征求意见。随着利率市场化改革不断推进,货币政策调控框架持续完善,大额存单市场迅速发展,相关发行和交易规则发生了重要变化,出台于10年前的《大额存单管理暂行办法》已经不能完全适应当前或者将来市场发展和管理的新形势、新任务和新要求。为此,央行修订并形成《办法》,具体规定了大额存单发行人与投资人范围、存单要素、发行准备、发行与存续期各环节管理、信息披露及监督管理等事项。

【多项公募基金新规同日公布,严控风格漂移与“公私兼任”行为】6月12日晚,中国证券投资基金业协会同步发布《公开募集证券投资基金主题投资风格管理指引》《公开募集证券投资基金投资者适当性管理细则》《公开募集证券投资基金可持续投资策略应用指引(试行)》等多项规定,并修订了《基金经理兼任私募资产管理计划投资经理工作指引》。从“风格漂移”“过度抱团”到“公私兼任”“不当销售”,一系列新规针对当前公募市场存在的多个常见问题做出明确规定。业内人士表示,未来公募行业生态有望进一步优化,投资者权益将得到进一步保护。指引将自12月1日起施行,同时,设立了施行后的12个月作为完成整改前的“过渡期”。

【2026陆家嘴论坛将于6月17日至18日召开】6月12日,上海市政府举行新闻发布会,上海市委金融办、央行上海总部等相关负责同志出席,介绍2026陆家嘴论坛有关情况并答记者问。上海市委金融办常务副主任周小全称,2026陆家嘴论坛将于6月17日至18日召开,由央行等四部门及上海市政府共同主办,国家金融监管总局局长与上海市市长担任共同轮值主席。上海市高度重视筹备工作,市领导多次开会部署,目前各项筹备工作有序推进,论坛将如期举行。

(二)国际要闻

元股证券:ygzq.hk

【美国总统特朗普宣布与伊朗达成协议,批准霍尔木茨海峡免费开放】当地时间6月14日下午,美国总统特朗普在社交媒体平台发文称,与伊朗的协议现已达成,他正式批准霍尔木兹海峡免费开放,并即刻授权美国海军解除封锁。伊朗方面称,凭借军队与民众对邪恶之敌的有力抗争、坚定立场和英勇抵抗,美国被迫接受结束战争。当地时间6月15日,巴基斯坦总理夏巴兹·谢里夫在社交媒体平台发文称,美伊已达成和平协议,双方宣布立即永久停止所有战线的军事行动:“经过密集谈判,我们高兴地宣布,美国与伊朗之间的和平协议现已达成。双方已宣布在所有战线(包括在黎巴嫩境内)立即永久停止军事行动。协议正式签署仪式将于6月19日在瑞士举行。”

(三)大宗商品

【国际原油期货价格继续下跌,YMEX天然气期货价格转涨】6月12日,WTI 7月原油期货跌幅3.22%,报84.88美元/桶,全周累计下跌6.25%;布伦特8月原油期货收跌3.37%,报87.33美元/桶,全周累计跌6.19%;NYMEX 7月天然气期货价格收涨1.82%至3.141美元/百万英热单位。

二、资金面

(一)公开市场操作

6月12日,央行以固定利率、数量招标方式开展了3930亿元7天期逆回购操作,操作利率为1.40%,投标量3930亿元,中标量3930亿元。当日有2150亿元逆回购到期,因此净投放资金1780亿元。

(二)资金利率

6月12日,主要回购利率仍在上行。当日DR001上行1.16bp至1.416%,DR007上行1.16bp至1.455%。

数据来源:Choice,东方金诚

三、债市动态

配资网站(一)利率债

1.现券收益率走势

6月12日,央行投放力度加大,叠加5月金融数据结构偏弱,债市随之有所回暖。截至北京时间20:00,10年期国债活跃券260010收益率下行0.30bp至1.7420%,10年期国开债活跃券260205收益率下行1.20bp至1.8060%。

数据来源:Choice,东方金诚

债券招标情况

数据来源:Choice,东方金诚

(二)信用债

1. 二级市场成交异动

6月12日,2只产业债成交价格偏离幅度超10%,为“H2万科06”跌超14%,“H2万科04”跌超18%。

2. 信用债事件

花样年集团:公司公告,截至6月5日逾期债务本金139.9亿元,未决诉讼金额约337.36亿元。

万科:公司公告,第一大股东深铁集团向公司提供不超11.4亿元借款。

天地源:公司公告,下属控股子公司涉及一起诉讼,本诉及反诉金额约7933.89万元、4672.49万元。

融创地产:公司公告,子公司新增到期未偿付借款约2.60亿元;公司通过展期安排的已逾期债务本金约32.54亿元;公司重要子公司新增1项失信行为。

柳州建投:公司公告,公司被广西监管局出具警示函,因1只公司债券存在资金募集不规范情况。

时代控股:公司公告,所有存续公司债将自6月15日开市起停牌,其中8只债券重组议案获通过。

美克家居:公司公告,预重整一债会已召开,初步审查确认债权约18.53亿元。

江苏海发集团:公司公告,鉴于近期市场波动较大,取消发行“26海发集团MTN001”。

中电建路桥集团:公司公告,鉴于近期市场波动较大,取消发行“26中电路桥MTN004”。

赣能股份:公司公告,根据公司发展规划及实际业务需要,终止中诚信国际对公司债项“25赣能GK01”信用评级。

中兴通讯:中证鹏元公告,终止对中兴通讯主体的评级。

新昌高投:公司公告,出于商业原因及未来业务规划考虑,终止新世纪评级对公司主体及相关债项信用评级。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 6月12日,A股高开后窄幅震荡,商业航天、铜、贵金属板块表现强势,上证指数、深证成指、创业板指分别收涨1.12%、0.75%、0.50%,全天成交额3.23万亿元。当日申万一级行业多数上涨,上涨行业中,有色金属涨超4%,非银金融、美容护理涨超3%;下跌行业中,综合跌逾3%,电子跌逾1%。

【转债市场主要指数集体跟涨】 6月12日,转债市场跟随权益市场有所上扬,中证转债、上证转债、深证转债分别收涨0.92%、0.97%、0.83%。当日转债市场成交额904.82亿元,较前一交易日放量6.41亿元。转债市场个券多数上涨,318只转债中,250只收涨,56只下跌,12只持平。当日上涨个券中,天准转债涨超10%,瑞科转债涨超7%;下跌个券中,立昂转债跌逾7%,奕瑞转债、阳谷转债跌逾4%。

数据来源:Choice,东方金诚

2. 转债跟踪

今日(6月15日),金帝转债、豪26转债开启网上申购。

6月12日,强达电路、满坤科技、派克新材发行转债获交易所审核通过。

6月12日,科蓝转债公告将转股价格由13.20元/股下修至8.80元/股;鸿路转债公告董事会提议下修转股价格;顺博转债、宏川转债、武进转债、卫宁转债公告即将触发转股价格下修条款。

6月12日,镇洋转债公告即将满足提前赎回条件。

(四)海外债市

1. 美债市场

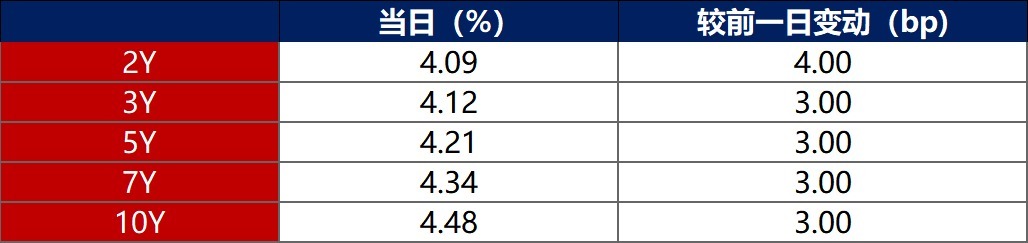

6月12日,各期限美债收益率普遍上行。其中,10年期美债收益率上行4bp至4.09%,2年期美债收益率上行3bp至4.48%。

数据来源:Choice,东方金诚

6月12日,2/10年期美债收益率利差收窄1bp至39bp;5/30年期美债收益率利差收窄1bp至76bp。

6月12日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行2bp至2.31%。

2. 欧债市场

6月12日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行3bp至3.00%,法国、意大利、西班牙、英国10年期国债收益率分别下行6bp、8bp、7bp和7bp。

数据来源:Choice,东方金诚

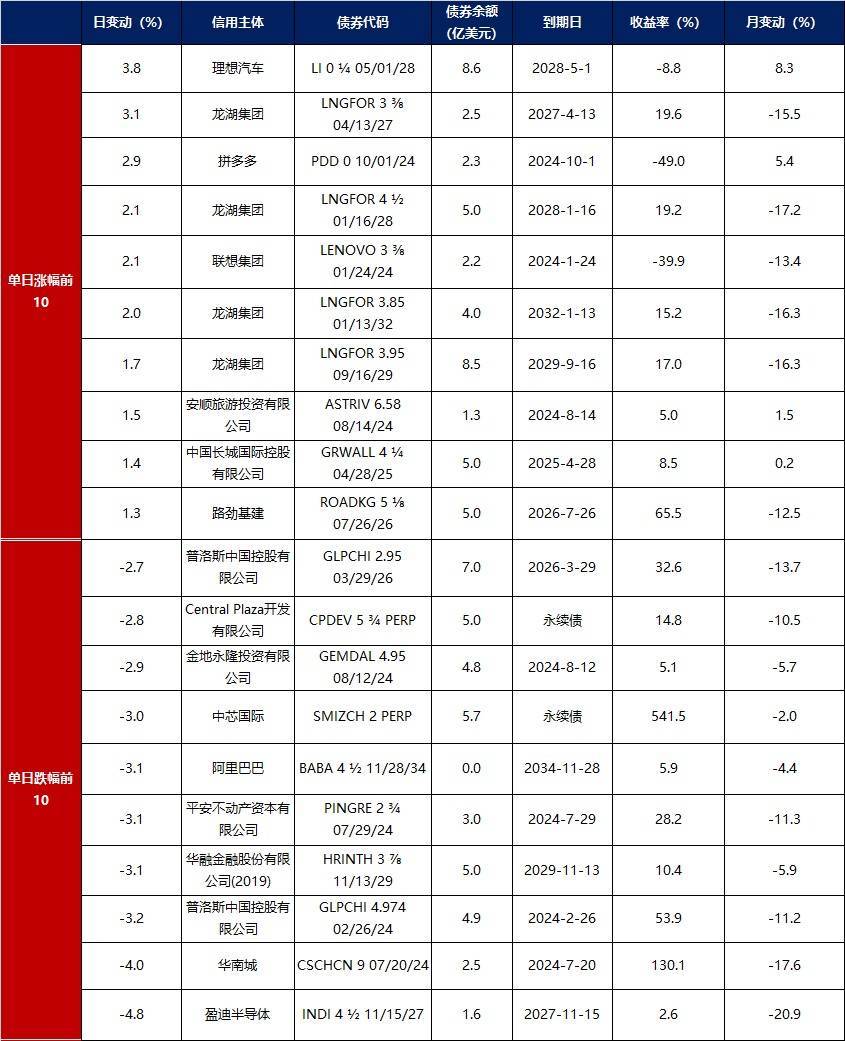

3. 中资美元债每日价格变动(截至6月12日收盘)

数据来源:Bloomberg选股方法,东方金诚整理

外汇走势回顾\n\n全球与区域市场交替演绎,汇率波动与跨境资金流成为影响交易情绪的主线之一。 全球需求预期与供应弹性共同

2025-12-22

近一年亚太股市面对存量博弈格局的市场环境中配资炒股的数据观察近期,在境内外股市的热点快速轮动时期中,围绕“配资炒股”的话

2025-12-17近期亚太股市在当前指数反复拉锯阶段里中杠杆炒股的风控体系案例近期,在大师老本阛阓的结构性行情阶段中,围绕“杠杆炒股”的话

2025-12-10

结构性行情下配资网上开户的预期差博弈面向短线交易者的风险提醒近期,在亚太股市的行情节奏频繁反复的阶段中,围绕“配资网上开

2026-01-08透视新兴科技板块市场在当前热点题材一日游现象增多的阶段里股票近期,在全球多国证券市场的盘面缺乏绝对主线的时期中,围绕“股

2026-02-07