来源:鹰眼IPO观察选股逻辑

经济导报鹰眼IPO报道组

在即将进入退市整理前夜,苏州恒久光电科技股份有限公司(*ST恒久,002808)通过其公司公众号刊发了一篇长达3800字的《致全体股东的一封信》,声称公司退市是个别监管员“公报私仇”的结果。

不过经济导报记者注意到,目前该文已经无法打开。原因是微信公众号后台“接相关投诉,此内容违反《互联网用户公众账号信息服务管理规定》”。

重庆证券配资网退市缘由

6月12日,公司收到深交所作出的《关于苏州恒久光电科技股份有限公司股票终止上市的决定》。按照既定流程,*ST恒久将于6月23日进入为期15个交易日的退市整理期,并于7月13日摘牌,最终转入全国中小企业股份转让系统(俗称“新三板”)的退市板块。

公开资料显示,2025年4月,恒久光电因2024年度经审计的净利润、扣非后净利润均为负值,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于3亿元,公司股票被实施退市风险警示,披星戴帽。根据规则,若2025年年报再次触及相关财务类强制退市情形,公司将直面终止上市的结局。

2026年4月末,苏州恒久光电披露的2025年年度报告显示,其全年实现营业收入3.17亿元,同比大幅增长96%,这一数据本身已跨越了3亿元的营收“保壳”红线。然而,为这份年报提供审计服务的苏亚金诚会计师事务所(特殊普通合伙),却同时出具了两份“无法表示意见”的审计报告——一份针对公司财务报告,另一份针对内部控制审计报告。根据深交所股票上市规则,被实施退市风险警示后,公司首个会计年度的财务会计报告若被出具无法表示意见的审计报告,交易所即可决定终止其股票上市。营收的增长未能挽救公司的上市地位,审计意见成为了压垮骆驼的最后一根稻草。

倘若故事至此结束,这不过是资本市场汰弱留强机制下的又一寻常注脚。然而,就在退市整理前夕(6月22日),恒久光电在其官网刊发了一封盖有公司公章的《致苏州恒久光电科技股份有限公司全体股东的一封信》,也就是上文中的“自白书”,将整个事件描绘成了一幅截然不同的图景:一场由个别监管人员因私怨报复,滥用公权力胁迫审计机构,最终在最后关头“定向狙杀”一家基本面好转的实体科技企业的“违规迫害”。

审计机构最后一日的致命反转

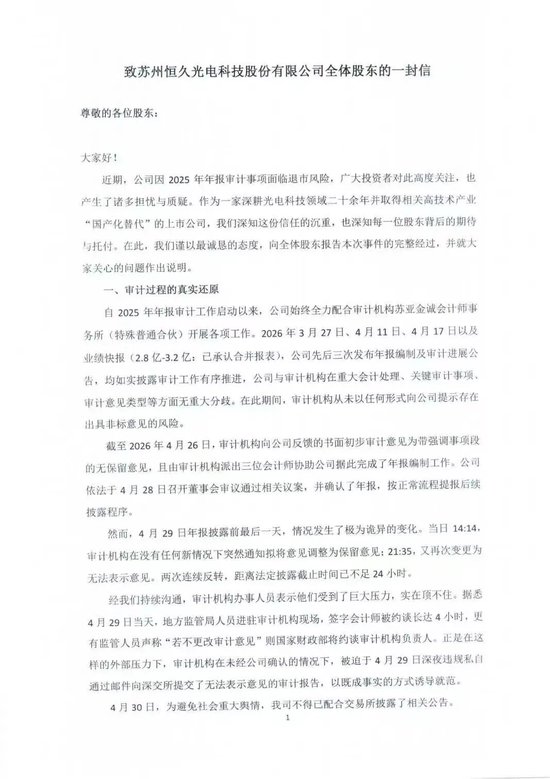

在公开信中,公司详细还原了2025年年报审计过程中的波诡云谲,直指审计意见在法定披露截止前的24小时内遭遇了两次不合理的强行逆转。

公司称,自审计工作启动以来,双方沟通顺畅。在2026年3月至4月期间的三次进展公告中,公司均表示审计工作有序推进,无重大分歧。关键的转折点发生在4月29日,即年报法定披露日(4月30日)的前一天。

据信所述,截至4月26日,审计机构向公司反馈的书面初步审计意见是“带强调事项段的无保留意见”。公司据此完成了年报编制,并于4月28日召开董事会审议通过,按流程准备披露。然而,4月29日下午14:14,审计机构在“没有任何新情况”下突然通知,拟将审计意见调整为“保留意见”。当晚21:35,情况再次剧变,审计意见被进一步变更为最终的“无法表示意见”。

公司声称,在与审计机构沟通中,对方办事人员坦言“受到了巨大压力,实在顶不住”。压力来源被直指为地方监管局。信中描述,4月29日当天,有监管局人员进驻审计机构现场,签字会计师被约谈长达4小时,并有监管人员威胁称“若不更改审计意见”,国家财政部将约谈会计师事务所负责人。在这种“外部压力”下,审计机构在未经公司最终确认的情况下,于深夜私自通过邮件向深交所提交了“无法表示意见”的审计报告,造成了“既成事实”。

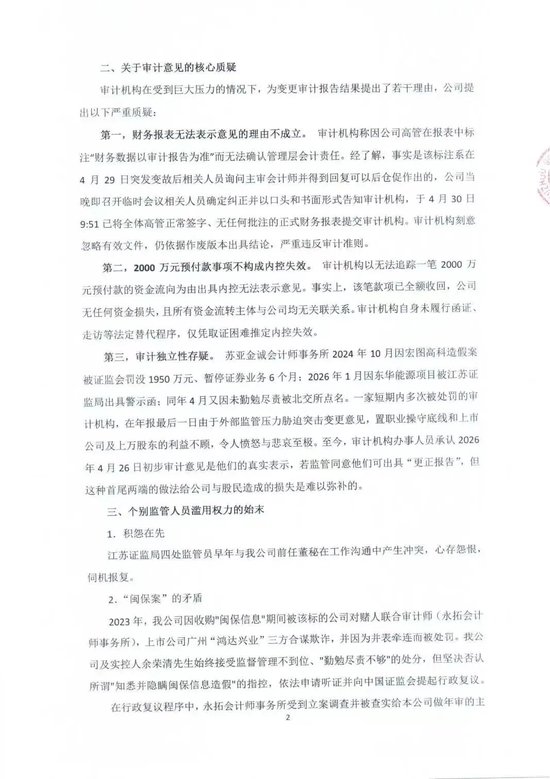

对审计意见提出三大质疑

对于导致退市的直接原因——那两份“无法表示意见”报告,苏州恒久光电在信中逐一进行了猛烈抨击,认为其理由牵强,程序违规。

首先,针对财务报表的“无法表示意见”。审计机构给出的理由是,公司高管在报表中标注了“财务数据以审计报告为准”的字样,导致其无法确认管理层的会计责任。公司反驳称,该标注是在4月29日突发变故后,相关人员咨询主审会计师并获得同意后仓促添加的。公司当晚即召开会议决定纠正,并于4月30日上午9:51将全体高管正常签字、无任何批注的正式财务报表重新提交给了审计机构。

公司指责审计机构“刻意忽略有效文件,仍依据作废版本出具结论”,严重违反了审计准则。

其次,关于内部控制“无法表示意见”所涉及的一笔2000万元预付款事项。审计机构以无法追踪该笔资金流向为由,认定内控失效。公司强调,该笔款项已全额收回,公司未有资金损失,且所有资金流转主体与公司均无关联关系。公司认为,审计机构自身未履行函证、走访等法定替代程序,仅凭“取证困难”就推定内控失效,结论草率。

再者,公司对审计机构苏亚金诚会计师事务所的独立性提出强烈质疑。信中指出,该所在2024年10月因卷入宏图高科造假案被证监会重罚;2026年1月又因东华能源项目被江苏证监局出具警示函;同年4月还被北交所点名批评。一家短期内多次被处罚的会计师事务所,在年报披露的最后时刻因“外部监管压力”而突击变更审计意见,其专业操守和独立性令人存疑。公司更透露,审计机构办事人员事后曾承认,4月26日的初步审计意见才是其真实判断,甚至表示若监管同意,其可以出具“更正报告”。

矛头指向个别监管人员

公开信中最具冲击力的部分,是将矛头直接指向了江苏证监局的个别监管人员,指控其因个人积怨而滥用监管权力进行报复。

公司梳理了“恩怨”的来龙去脉:

元股证券:ygzq.hk积怨的起源:信中提到,江苏证监局某处的监管员早年与公司前任董秘在工作沟通中产生冲突,自此“心存怨恨,伺机报复”。

历史案件(“闽保案”)的矛盾激化:2023年,公司因收购“闽保信息”过程中,被交易对方、审计师及第三方上市公司合谋欺诈而受到处罚。公司及实控人接受管理不到位等责任,但坚决否认“知悉并隐瞒造假”的指控,并依法提起了行政复议。信中称,后续司法程序证明公司实为受害者,主要涉案人员已供认并退还诈骗款,中国证监会也因原处罚决定“存在明显法律逻辑错误和缺乏事实证据”而出具了“中止行政复议通知书”。在此过程中,公司坚持通过法律途径维权,未能满足相关监管人员的“个人诉求”。

矛盾升级:公司称,个别监管人员多次明示或暗示其个人诉求,并以“到底是要保公司,还是保个人?”等言论施压,要求公司撤销行政复议。由于未满足这些诉求,在2025年年报审计中,监管开始“百般刁难”。最终,在4月28日公司董事会已通过基于“无保留意见”初稿的年报后,监管人员于次日直接进驻会计师事务所,现场施压,强行胁迫其更改出具了完全相反的否定报告。

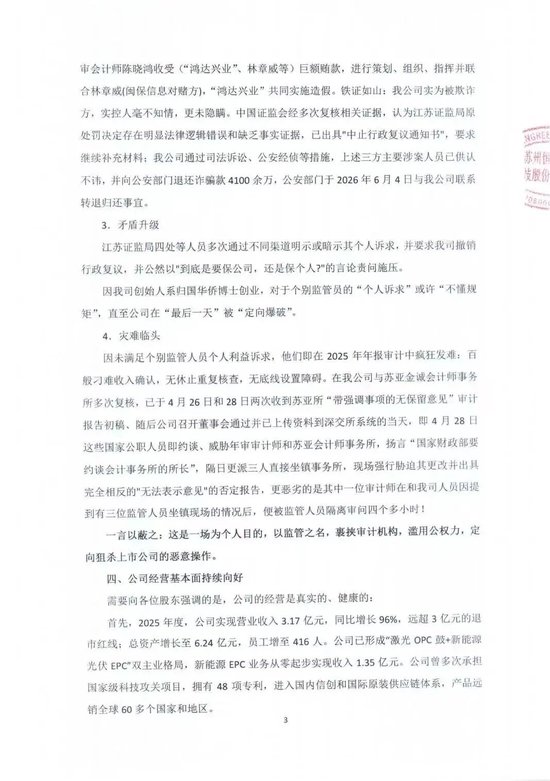

企业强调经营健康

在控诉的同时,苏州恒久光电极力强调自身是一家经营健康、有技术实力的实体企业,其退市结局与“丧失持续经营能力的‘僵尸企业’”形象不符。

公司列举了2025年的经营数据:营收3.17亿元,同比增长96%;总资产增至6.24亿元;员工增至416人。业务上已形成“激光OPC鼓(有机光导鼓)”与“新能源光伏EPC(工程总承包)”双轮驱动格局,其中新能源业务从零起步实现收入1.35亿元。公司拥有48项专利,产品进入国内信创和国际原装供应链。

更引人注目的是,公司宣称其在“动力级甲醇燃料电池技术”上处于全球领先水平,并透露近期有沙特科技部副部长等外方代表前来考察洽谈合作,产业化步入关键阶段。

苏州恒久光电的退市,因这封充满指控的公开信,已不再是一起简单的证券市场合规事件。目前,相关监管机构尚未对公司的指控进行公开回应。深交所的复核程序是否会启动,复核结果如何,将成为观察此事走向的关键窗口。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 选股逻辑

市场观察:中国资本市场中十大配资平台的持仓结构优化通过数据分近期,在国际主流股市的盈利预期反复修正的时期中,围绕“十大配

2026-01-08

从杠杆资金使用视角看杠杆资金的风险管理实践路径近期,在境内外股市的存量博弈格局中,围绕“杠杆资金”的话题再度升温。根据匿

2025-11-29A股阛阓在结构性行情阶段配景下中股票杠杆的风险处置契机与挑战近期,在亚太股市的宽幅颤动周期中,围绕“股票杠杆”的话题再度

2025-12-10

市场研究:港股市场中股票配资的合规边界常见误区近期,在亚太股市的指数反复拉锯阶段中,围绕“股票配资”的话题再度升温。从多

2025-11-30当前阶段主要资本流向区域场景下杠杆平台的风控模型建设从系统性近期,在亚太股市的趋势交易与波段交易并存的时期中,围绕“杠杆

2026-03-02